宏发科技股份有限公司(股票简称:宏发股份),是全球继电器行业领军者,始创于1984年,2012年7月通过重组ST力阳后在上交所主板上市。

宏发股份的产品布局有继电器、中低压电器、高低压成套设备、连接器、电容器、精密零件及自动化设备等多个产业板块,拥有30余家子公司,建立了厦漳、东部和西部三大研发生产基地,成功打造了品类齐全、配套完整的全产业链优势。

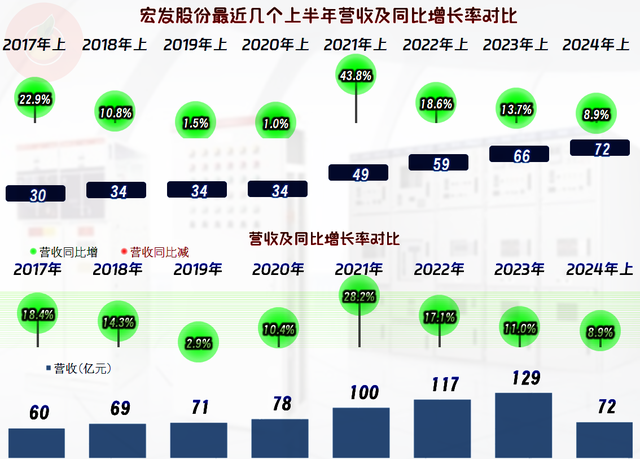

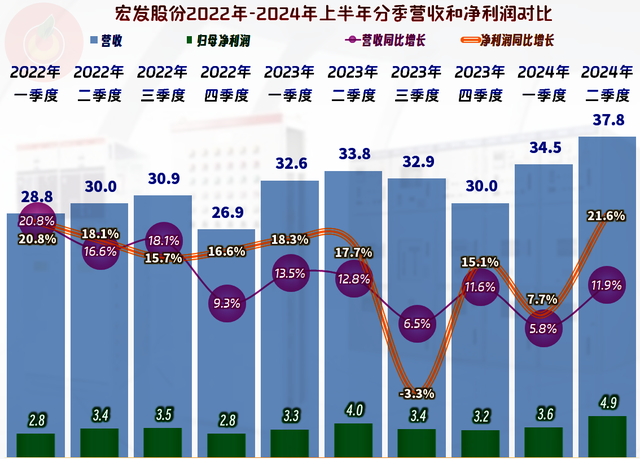

2024年上半年,宏发股份的营收同比增长了8.9%,不管是从半年数据,还是全年数据看,其一贯持续增长的态势仍在延续,这样的结果就是不断刷下营收的新纪录。2024年上半年的增长幅度不管是按全年还是半年看,都是2021年以来最低的,这是不是意味着这一轮高速增长的时代接近尾声了呢?可能要其业内人士才知道了。

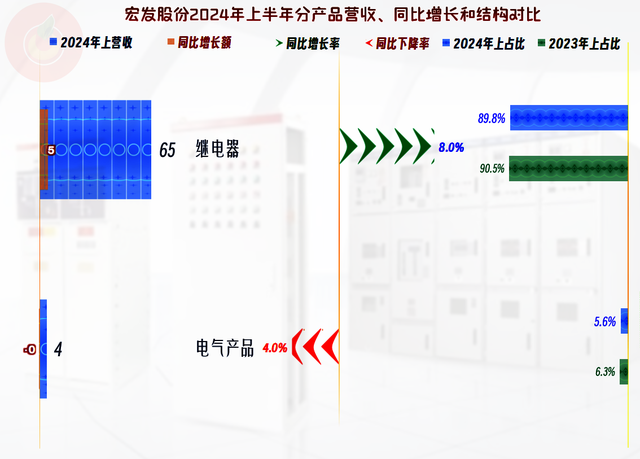

宏发股份的产品结构并不复杂,占比近九成的主力产品是“继电器”,还有一些其他电气产品等业务,继电器行业领军者不是白叫的,仅凭这一项大类业务,就可以把营收规模做到如此之大。

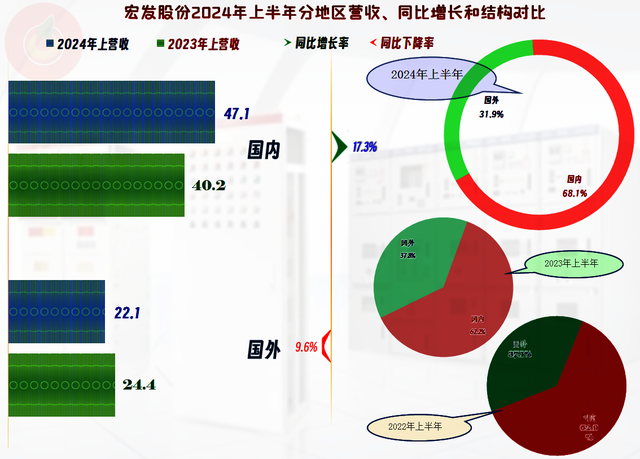

国外市场的占比原来稳定在37%左右,2024年上半年出现了同比下跌的情况,再结合着国内市场的增长,其占比已经只有31.9%了。国外市场下跌的原因他们没有明说,只是说汇率变化可能有所影响,我个人觉得贸易环境和海外新兴市场竞争者的增加,或许也是重要原因。

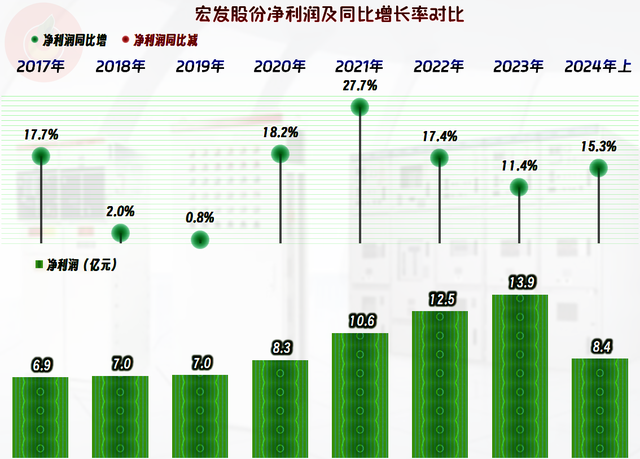

2024年上半年的也是继续了多年的净利润同比增长状态,净利润的增长速度还不错,并没有出现营收那种增速明显下降的情况。产生这样差异的原因其实并不复杂,那就是规模效应,当规模达到一定的台阶后,营收增长带动的效益提升是倍增的。在这种情况下,相对较低的增长并没有太大的影响,而且由于在某一段时间,市场总是有限的,这样的增长才是符合市场规律的表现。

分季度来看,营收一直都是螺旋增长的状态,最近七个季度的幅度已经比前三个季度有明显下降,似乎已经稳定在10%左右,甚至更低的区间内了。最近七个季度中,除2023年三季度之外,其他季度的净利润增长都快于同期营收,盈利能力在持续增强。

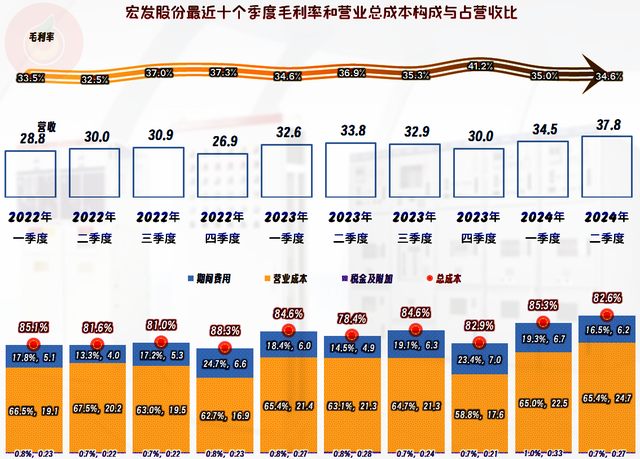

盈利能力的增长主要原因还不是毛利率提升,主要是期间费用占比在波动中是有所下降的,但季度间的波动偏大,规律性不是太明显。

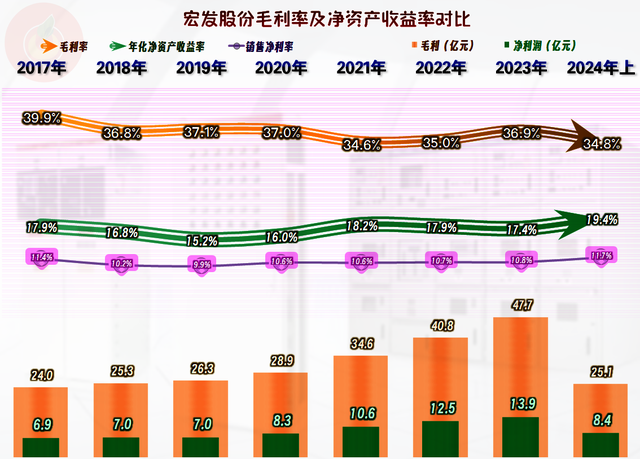

在2021年出现毛利率下滑后,最近两年反弹得不错,但是2024年上半年又跌回去了。毛利率的波动对其销售净利率的影响不大,最近四年半的销售净利率都在10.7%左右,相当稳定。净资产收益率在波动中有所提升,2024年上半年的年化净资产收益率接近两成,在市场上算是相当优秀的表现了。

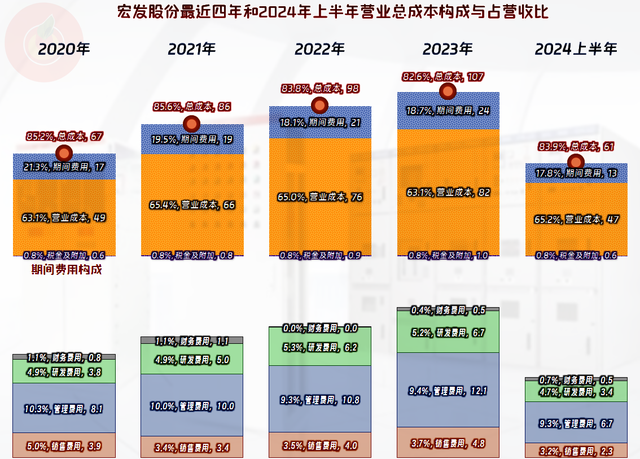

2022年和2023年的主营业务盈利空间明显提升,原因各不相同。2022年主要是因为期间费用占比下降的影响,2023年又主要是因为毛利率反弹的影响。2024年上半年,毛利率下滑的影响超过期间费用占营收比的下降,导致其主营业务盈利空间下降明显。

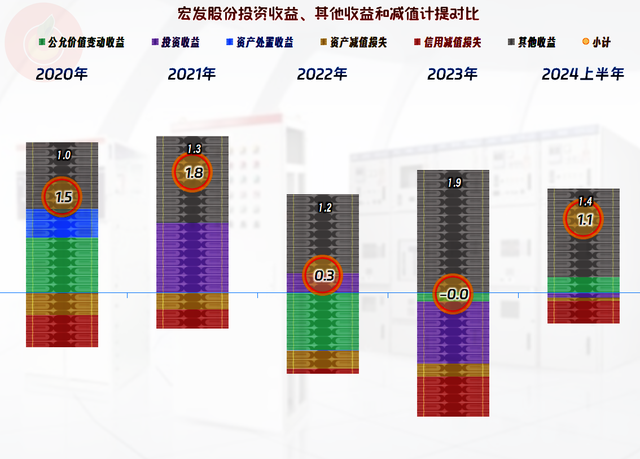

其他方面一直也是净收益,虽然也有一些“信用减值损失”(主要是应收账款坏账损失)和投资损失(主要是理财、外汇和套期等金融性质的收益或损失项目),但政府补助项目金额较大,都可以抵消掉这些影响。2024年上半年,在原来补助项目基本稳定的基础上,新增了5991万元的“先进制造业增值税加计抵减”项目,全年算下来,这也是一笔不小的净收入项。

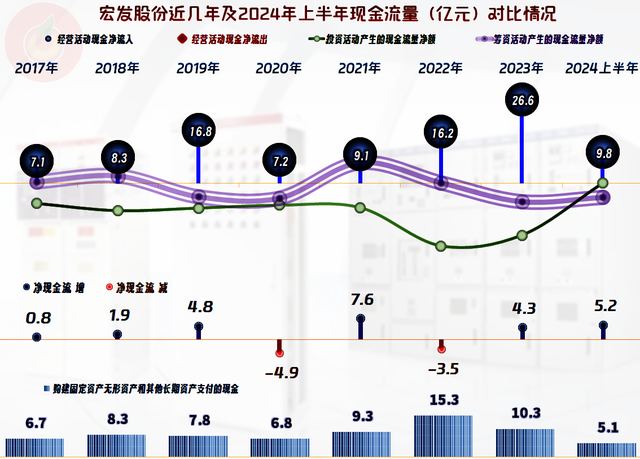

宏发股份的现金流量表现是相当好的,“经营活动的净现金流”虽然有所波动,最近两年来都在大幅增长。哪怕最近两年的固定资产类投资增长明显,但他们还是有实力在大额投资的同时继续降杠杆的。

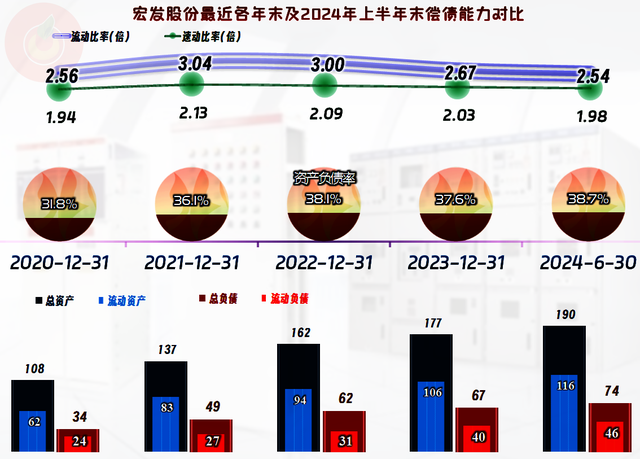

宏发股份的长短期偿债能力都是极强的,甚至还有流动资产配置过度的问题,考虑到其最近这几年的固定资产类投资规模偏大,这样安排也算合理。如果经营逐步稳定下来,适当降低一些流动性强,而收益性低的资产布置来提升净资产收益率,还是有必要的。

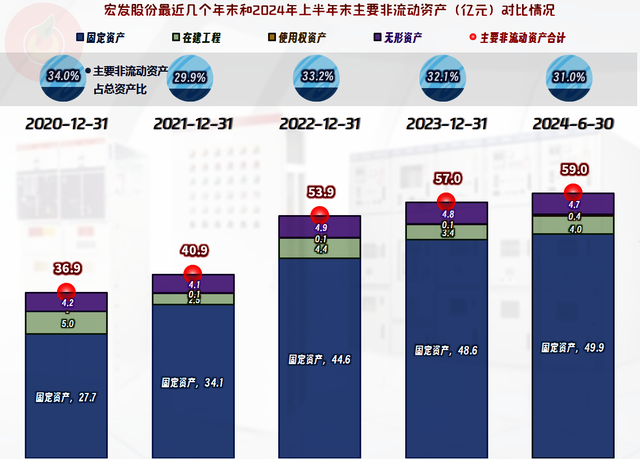

在前两年经营性长期资产的规模大幅增长之后,2024年上半年末虽然仍然在增长,但速度有所下降了。下降的原因并不是投资规模缩减太大,应该与前期固定资产规模增大后,折旧的规模也在增长有关。之所以说没有太大缩减的原因是,其2024年末的固定资产规模比年初高,仍然有4亿元,同时其在上半年还在增加有息负债融资来补充资金,如果没有投资方面的需求,是没有必要补充融资的。

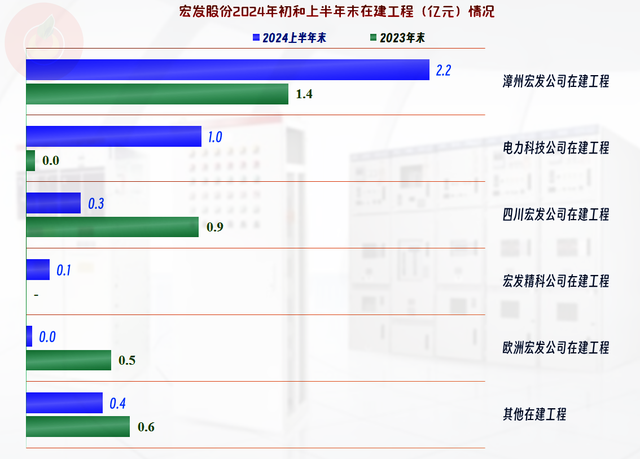

其单列的在建工程高达20多项,但规模都不大,较大的几项主要是漳州宏发、电力科技和四川宏发的项目。但是,在建项目很多却说明,后续可能会逐步展开那些现在规模较小的项目,也就是说,宏发股份还想继续前些年以投资拉动产能再继续增大营收的模式。这是不是一种路径依赖,现在还不好说,不过,在现在的大环境下,仍然坚持这样做,还是算胆子不错的。

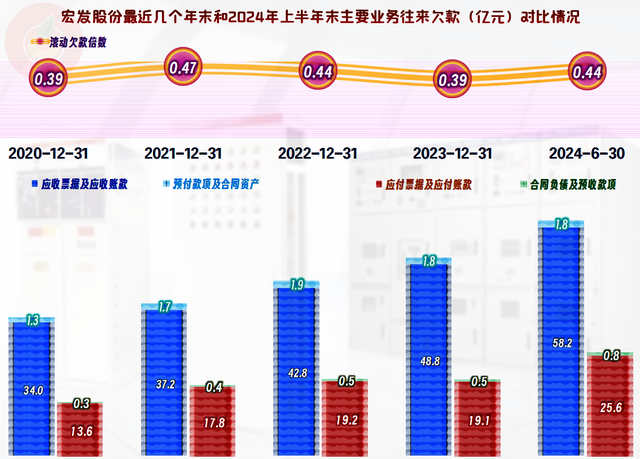

应收账款等增长很快,虽然不影响其偿债能力,而且主要也是营收增长带来的自然增长。但是,高达近半年的应收账款回收周期还是太长了,除了资金占用增长之外的麻烦,在经济下行期还有坏账损失增长的风险。当然,鱼和熊掌不能兼得,毛利率高,销售净利率也高,如果还不用占用太多资金,这个行业就太完美了,大家都来抢,可能反而对宏发股份等现有从业者不利。

宏发股份2024年的营收增长变慢,但盈利能力增长还不错,其后续在建项目较多,产能方面的准备和增长潜力是不成问题的,后续就看市场配不配合他们这些新产能了。

声明:以上为个人分析,不构成对任何人的投资建议!